─·Ą─«öŪ░╬╗ų├: ╩ūĒō > ┘YėŹųąą─ > ąąśI┘YėŹ > š²╬─

─·Ą─«öŪ░╬╗ų├: ╩ūĒō > ┘YėŹųąą─ > ąąśI┘YėŹ > š²╬─|

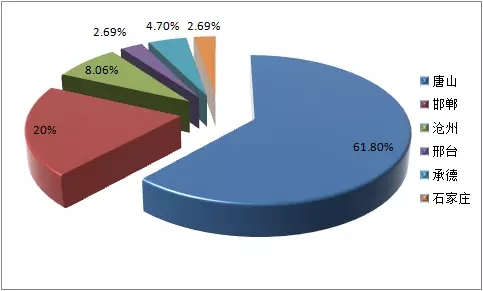

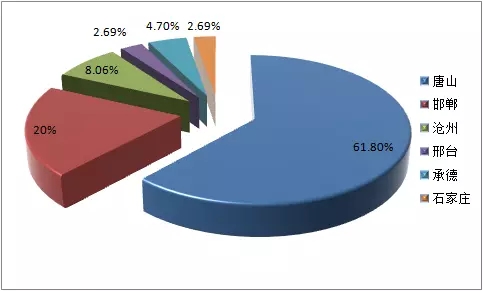

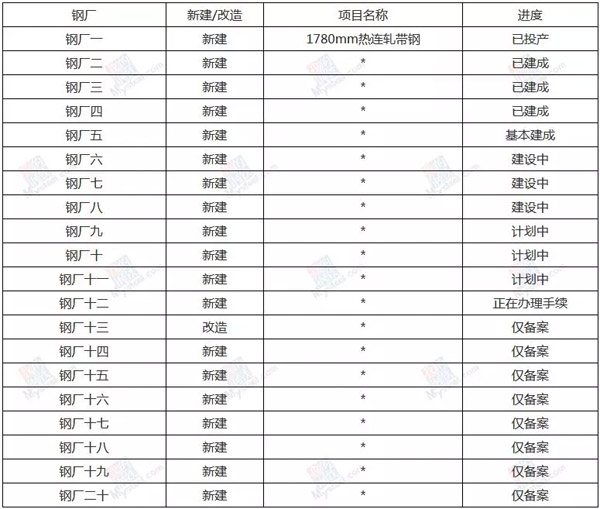

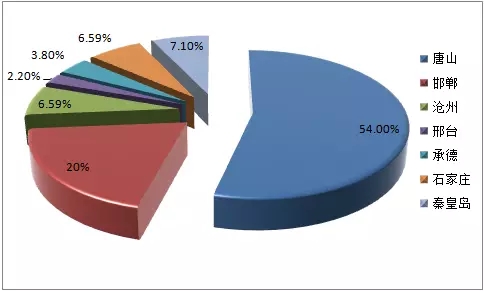

╗žŅÖ▀^╚ź╩«ėÓ─ĻĄ─¤ß▄ł╔·«aŠĆį÷ķLŪķørŻ¼į┌2003-2011─ĻŠ®Į“╝Į¤ß▄łŻ©░Õ/ĦŻ®«a┴┐╠Äė┌┐ņ╦┘į÷ķLŲ┌Ż¼▀M╚ļ2012─ĻŻ¼Š®Į“╝Į¤ß▄ł«a┴┐į÷╦┘£p┬²Ż¼ę▓Ę┤ė│┴╦¤ß▄łąĶŪ¾ø]ėą└^└mÅŖä┼į÷ķLŻ¼«a─▄ć└ųž▀^╩ŻĪŻõōÅSķ_╩╝ūĘŪ¾Ė▀ĖĮ╝ėųĄ║═ė»└¹┐šķgŻ¼ą┬į÷└õ▄ł«aŠĆį÷╝ėŻ¼ū„×ķ▀^Č╔«aŲĘŻ¼└õ▄ł╗∙┴Ž«a┴┐ķ_╩╝į÷ØqĪŻ 2017─ĻŻ¼Ė·█Ö╚½ć°37╝ę¤ß▄łŻ©░Õ/ĦŻ®╔·«aŲ¾śI┐éėŗ64Śl«aŠĆŻ¼ŲõųąŠ®Į“╝ĮĄžģ^š╝▒╚37.5%Ż¼«a─▄š╝▒╚34.74%Ż╗¢|▒▒Ąžģ^š╝▒╚17.19%Ż¼«a─▄š╝▒╚20.01%Ż╗Ųõ╦¹ģ^ė“š╝▒╚«aŠĆŚlöĄ╝░«a─▄Š∙š╝45%ū¾ėęĪŻ ▒Ēę╗Ż║¤ß▄ł«a─▄Īó«aŠĆš╝▒╚ Å─╔Ž├µöĄūų┐╔ęį┐┤│÷Ż¼Š®Į“╝Į╝░¢|▒▒Ąžģ^Ą─¤ß▄łŻ©░Õ/ĦŻ®«a─▄║═«aŠĆš╝▒╚Š∙│¼▀^╚½ć°Ą─50%Ż¼ė╚Ųõ╩ŪŠ®Į“╝ĮĄžģ^Ą─¤ß▄łŻ©░Õ/ĦŻ®╔·«aÅS╝ęĖ³ČÓĪŻ┤╦ģ^ė“Ą─¤ß▄łÅS╝ęėą╝s17╝ęŻ¼╣▓ėą╝s25Śl╔·«aŠĆŻ¼Š▀¾wüĒ┐┤Ż¼╠Ų╔Į╣▓ėą¤ß▄ł«aŠĆ15ŚlŻ¼£µų▌2ŚlŻ¼║¬ÓÉ5ŚlŻ¼│ąĄ┬1ŚlŻ¼ąŽ┼_1ŚlŻ¼╩»╝ęŪf1ŚlĪŻįöęŖłDę╗ĪŻ łDę╗Ż║¤ß▄ł«aŠĆöĄ┴┐Ęų▓╝Ūķør łDČ■Ż║¤ß▄łįOėŗ«a─▄Ęų▓╝Ūķør ļSų°╣®┤¾ė┌Ū¾Ą─├¼Č▄╚šęµ╝ż┴ęŻ¼õōÅSė»└¹┐šķg┐s£pŻ¼Į³Äū─Ļ¤ß▄łą┬į÷«a─▄Ė³╩Ū╔┘ų«ėų╔┘ĪŻ2016─Ļķ_╩╝¤ß▄ł└¹ØÖį┘┤╬’j╔²Ż¼╝ėų«Į³Äū─Ļ¤ß▄łą┬į÷«a─▄£p╔┘Ż¼╩ął÷ąĶŪ¾═·╩óŻ¼¤ß▄ł╣®ąĶ▓╗ŲĮ║Ō¼FŽ¾│÷¼FŻ¼õōÅSĮYśŗąįš{š¹’@¼FŻ¼2016─Ļ-2017─Ļ¤ß▄łą┬į÷«aŠĆųØuį÷ČÓĪŻ╣Pš▀2017─Ļ9į┬į°Įøū÷▀^ę╗┤╬ą┬į÷«a─▄Ą─ŅA╣└Ż¼«öĢrō■š{▓ķĮyėŗŻ¼į┌╩Ī░lĖ─╬»éõ░ĖĄ─õōÅSėą15╝ęŻ¼╣▓ėŗ16Śl«aŠĆŻ¼╝ėų«ų«Ū░▓┐ĘųõōÅSĄ─«a─▄ų├ōQĪóš{š¹Ą╚Ż¼┐éėŗ╝sėą17╝ęõōÅS18Śl¤ß▄ł«aŠĆŻ¼╔µ╝░«a─▄┐╔─▄│¼4000╚fćŹĪŻ ō■š{▓ķŻ¼ęį╔Ž«aŠĆŻ¼─┐Ū░ęčĮøėą▓┐ĘųĒŚ─┐Į©│╔Ż¼ŪęéĆäeĒŚ─┐2017─ĻĄūęčĮø═Č«aŻ¼Ųõ╦¹ęčĮ©│╔ĒŚ─┐╗“╝┤īóĮ©│╔Ą─ĒŚ─┐ŅAėŗį┌2018─Ļę▓Ģ■═Č╚ļ╔·«aĪŻ ▒ĒČ■Ż║¤ß▄łą┬į÷«a─▄Įyėŗ ╚¶2018─ĻęčĮ©│╔Ą─«aŠĆŠ∙š²│Ż═Č«aŻ¼─Ū├┤Š®Į“╝ĮĄ─¤ß▄ł«a─▄ŅAėŗīóį÷╝ė22%ū¾ėęŻ¼ą┬į÷«aŠĆĘų▓╝╝»ųąį┌║¬ÓÉĪó╠Ų╔Įęį╝░Ūž╗╩ŹuĄžģ^ĪŻ ▒ĒČ■Ż║ą┬į÷¤ß▄ł«a─▄Īó«aŠĆ║¾Ė„ģ^ė“š╝▒╚ Č°ī”ė┌║¾Ų┌╩ął÷ęÄäØČ°čįŻ¼¤ß▄ł«a─▄Ą─╠į╠ŁÄū║§╩ŪŠÅ┬²Ą─Ż¼ą┬į÷«a─▄Å──┐Ū░╬ęéāĄ─š{▓ķĄ─ŪķørüĒ┐┤Ż¼│²┴╦2018─Ļ┐╔─▄ę¬═Č«aĄ─ÄūŚlŠĆęį═ŌŻ¼║¾└m┐╔─▄╚į╚╗Ģ■ėą3-5ŚlŠĆį┌╬┤üĒĄ─Äū─Ļā╚ėŗäØą┬Į©Ż¼╬ęéāīó└^└m╩├─┐ęį┤²ĪŻ |

|

ųąć°Õæē║ŠW╣┘ĘĮ╬óą┼Ż║Æ▀ę╗Æ▀Ż¼┴ó╝┤ĻPūóŻĪ

ĻPūó"ųąć°Õæē║ŠW"Ż¼½@╚Ī¬Ü╝ęąąśIą┬┬ä┘YėŹĪŻ ╠Ē╝ėĘĮĘ©1Ż║ į┌Ī░╠Ē╝ė║├ėčĪ▒ųąų▒Įė╠Ē╝ė╬óą┼┘~╠¢Ż║chinaforge ╠Ē╝ėĘĮĘ©2Ż║ ╬óą┼ųąÆ▀├Ķū¾é╚Ą─Č■ŠS┤a |