─·Ą─«öŪ░╬╗ų├: ╩ūĒō > ┘YėŹųąą─ > ąąśI(y©©)┘YėŹ > š²╬─

─·Ą─«öŪ░╬╗ų├: ╩ūĒō > ┘YėŹųąą─ > ąąśI(y©©)┘YėŹ > š²╬─|

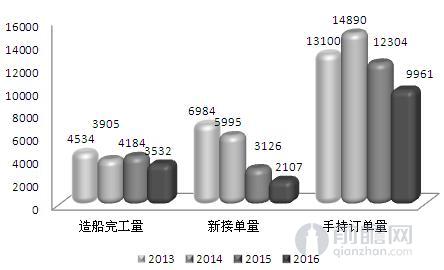

ę╗Īó┤¼ė├įO(sh©©)éõŅI(l©½ng)ė“ąĶŪ¾Ūķør 1Īóįņ┤¼ąąśI(y©©)░l(f©Ī)š╣¼F(xi©żn)ĀŅ Å─įņ┤¼ąąśI(y©©)▒Š╔ĒüĒšfŻ¼Į³Äū─ĻüĒ┐╔ęįšf╩Ū╠Äė┌Ī░’LėĻ’hōuĪ▒Ą─Ąž▓ĮŻ¼Å─įņ┤¼═Ļ╣ż┴┐ĄĮą┬Įėėåå╬┴┐į┘ĄĮ╩ų│ųėåå╬┴┐Ż¼Äū║§╔Ž╠Äė┌ę╗─ĻŽ┬╗¼ę╗éĆ┼_ļAŻ¼ĄĮ2016─ĻŻ¼ė╔ė┌═∙─Ļėåå╬┴┐└█ėŗŪķørŻ¼įņ┤¼═Ļ╣ż┴┐Ž┬ĮĄĘ∙Č╚▓╗┤¾Ż¼ĄĮ3532╚f▌dųžćŹŻ╗ą┬Įėėåå╬┴┐ų▒ĮėÅ─2013─ĻĄ─6984╚f▌dųžćŹŽ┬╗¼ĄĮ┴╦2107╚f▌dųžćŹŻ╗╩ų│ųėåå╬┴┐▌^ą┬Įėėåå╬┴┐ėąę╗Č©Ą─£■║¾ąįŻ¼2016─Ļ×ķ9961╚f▌dųžćŹŻ¼▌^ą┬Įėėåå╬┴┐Ž┬ĮĄĘ∙Č╚▌^ąĪĪŻ łD▒ĒŻ║2013-2016─Ļųąć°įņ┤¼╚²┤¾ųĖś╦▒╚▌^Ż©å╬╬╗Ż║╚f▌dųžćŹŻ®

2Īóįņ┤¼śI(y©©)ī”┤¾ą═Õæ╝■ąĶŪ¾Ūķør ┤¾ą═┤¼ė├Õæ╝■Ę║ųĖ┤¼▓░Ą─ųąķg▌SĪóĻŪ▌SĪó═Ų┴”▌SĪó╔ŽČµŚU╝░ų„ÖCĄ─Ėū╔wĪó▀BŚUĪó╗Ņ╚¹ŚUĪó²X▌åĪóž×┤®┬▌╦©ĪóŪ·▌SĄ╚ĪŻ┤¼ė├Õæ╝■ų„ę¬ėą╚²┤¾ŅÉŻ║ų„ÖCÕæ╝■Īó▌SŽĄÕæ╝■║═ȵŽĄÕæ╝■ĪŻų„ÖCÕæ╝■┼c▓±ė═ÖCÕæ╝■ę╗śėĪŻ▌SŽĄÕæ╝■ėą═Ų┴”▌SĪóųąķg▌S¶║▌SĄ╚ĪŻČµŽĄÕæ╝■ėąČµŚUĪóȵų∙ĪóȵõNĄ╚ĪŻ ī”ė┌įņ┤¼śI(y©©)üĒšfŻ¼Õæ╝■╩Ū║╦ą─įO(sh©©)éõŻ¼┤¾ą═┤¼▓░ųąĄ─┤¾ą═Õæ╝■Ė³╩Ū║╦ą─įO(sh©©)éõŻ¼ī”Õæ╝■Ą─╣ż╦ć║═ąį─▄Č╝ėą▌^Ė▀Ą─ę¬Ū¾Ż¼Å─┤¼ė├Õæ╝■Ą─Š▀¾wąĶŪ¾┴┐üĒ┐┤Ż¼├┐╚fćŹ┤¼ąĶę¬Õæ╝■├½┼„l00ćŹ║═ĶT╝■50揯¼╚¶░³└©▓±ė═ÖCį┌ā╚(n©©i)╦∙ąĶÕæ╝■ätę¬į÷╝ėę╗▒ČĪŻ ▒M╣▄Å──┐Ū░üĒ┐┤Ż¼įņ┤¼śI(y©©)įŌĄĮ┴╦ĘŪ│Żć└ųžĄ─ø_ō¶Ż¼Ą½╩ŪÅ─ķLŲ┌Ą─╩ął÷░l(f©Ī)š╣üĒ┐┤Ż¼įņ┤¼╣żśI(y©©)į┌┐╔Ų┌Ą─ĢrķgĘČć·ā╚(n©©i)╚įėąĪ░ŠC║Ž╣żśI(y©©)ų«╣┌Ī▒Ą─Øō┴”Ż¼╩└Įń┘Q(m©żo)ęūŅ~│ų└m(x©┤)į÷ķLŻ¼┤¼▀\śI(y©©)ūį╚╗ę▓Ģ■ėą▌^×ķĘĆ(w©¦n)Č©Ą─į÷ķL“ī(q©▒)äėŻ¼─┐Ū░╩└ĮńĘČć·ā╚(n©©i)┤¼▀\┴”ęčĮ³10ā|▌dųžćŹŻ©DWTŻ®Ż¼├┐─ĻĖ³ą┬ąĶŪ¾╝┤▀_3000╚f▌dųžćŹĪŻ2017─Ļų«║¾Ż¼░┤šš├┐─Ļą┬į÷20╚f▌dųžćŹ┤¼150╦ęŻ¼░┤├┐╦ę┤¼ąĶ²X▌åÕæ╝■600ćŹėŗ╦ŃŻ¼ąĶÕæ╝■9╚fćŹĪŻ Č■Īó╦«ļŖįO(sh©©)éõŅI(l©½ng)ė“ąĶŪ¾Ūķør 1Īó╦«ļŖčbÖC╚▌┴┐Ūķør Į³Äū─ĻüĒį┌ļŖ┴”░l(f©Ī)š╣ĮY(ji©”)śŗ(g©░u)ĘĮ├µ«a(ch©Żn)╔·┴╦ĘŪ│Ż┤¾Ą─ūā╗»Ż¼╠½Ļ¢─▄Ą─║¾░l(f©Ī)š╣äė┴”ėą╦∙Ž┬╗¼Ż¼║╦ļŖĪó’L─▄┐ņ╦┘░l(f©Ī)š╣Ż¼╗ļŖ╦«ļŖ▒╚└²ŽÓī”ėą╦∙Ž┬╗¼ĪŻį┌ļŖ┴”┐é┴┐═Č┘Y╣╠Č©Ą─ŪķørŽ┬Ż¼║╦─▄║═’L─▄Ą─Ė▀╦┘░l(f©Ī)š╣ę╗Č©│╠Č╚╔Žē║┐s┴╦╦«ļŖąąśI(y©©)Ą─░l(f©Ī)š╣ĪŻ Å─2013─Ļķ_╩╝Ż¼╬ęć°╦«ļŖčbą┬į÷čbÖC╚▌┴┐ų─ĻŽ┬╗¼Ż¼ĄĮ2016─Ļą┬į÷čbÖC╚▌┴┐Ž┬╗¼ĄĮ┴╦1174╚fŪ¦═▀╦«ŲĮŻ¼Ž┬ĮĄĘ∙Č╚▌^┤¾įŁę“ų„ę¬╩Ūė╔ė┌ļŖ┴”ĮY(ji©”)śŗ(g©░u)š{(di©żo)š¹ī¦ų┬Ż¼ļSų°ĢrķgĄ─═ŲęŲŻ¼╬ęć°ļŖ┴”ĮY(ji©”)śŗ(g©░u)ŽÓī”ĘĆ(w©¦n)Č©Ż¼╦«ļŖčbÖC┴┐īóĢ■▀M╚ļę╗éĆŽÓī”ĘĆ(w©¦n)Č©Ą─░l(f©Ī)š╣æB(t©żi)ä▌ĪŻ łD▒ĒŻ║2010-2016─Ļą┬į÷╦«ļŖčbÖC╚▌┴┐ŪķørŻ©å╬╬╗Ż║╚fŪ¦═▀Ż®

2Īó╦«ļŖįO(sh©©)éõī”┤¾ą═Õæ╝■Ą─ąĶŪ¾Ūķør ╦«┴”░l(f©Ī)ļŖšŠįO(sh©©)éõųąĄ─ųžę¬Õæ╝■ėą╦«▌åÖC┤¾▌SĪó╦«▌å░l(f©Ī)ļŖÖC┤¾▌SĪóńR░ÕĪó═Ų┴”Ņ^Ą╚ĪŻį┌╦«ļŖčbéõŅI(l©½ng)ė“Ż¼Į³─ĻüĒŻ¼╩▄╩ął÷░l(f©Ī)š╣Ž▐ųŲŻ¼ć°ā╚(n©©i)Ą─╦«ļŖą┬į÷čbÖC╚▌┴┐ėą╦∙Ž┬╗¼Ż¼Å─Į³╚²─ĻöĄ(sh©┤)ō■(j©┤)üĒ┐┤Ż¼├┐─ĻŲĮŠ∙ą┬čb┤¾Ė┼25┼_50╚fŪ¦═▀╝░ęį╔Ž┤¾ą═╦«ļŖÖCĮMŻ¼├┐┼_┤¾ą═╦«ļŖÖCĮMąĶę¬┤¾ą═Õæ╝■200-240揯¼─ĻÕæ╝■╩ął÷ąĶŪ¾į┌5000-6000ćŹĪŻ ĪČć°╝ę┐╔į┘╔·─▄į┤ųąķLŲ┌░l(f©Ī)š╣ęÄ(gu©®)äØĪĘ╠ß│÷Ż¼ĄĮ2020─Ļ╦«ļŖčbÖC╚▌┴┐▀_3ā|Ū¦═▀ĪŻ░┤šš▀@ę╗ęÄ(gu©®)äØŻ¼į┘Ė∙ō■(j©┤)┤╦Ū░╣½▓╝Ą─Ī░╩«╚²╬ÕĪ▒ļŖ┴”ęÄ(gu©®)äØėŗ╦ŃŻ¼╦«ļŖčbÖC▒╚└²į┌2020─Ļ▀_ĄĮ22.22%ĪŻČ╠Ų┌üĒ┐┤Ż¼ŅAėŗĄĮ2017─ĻĄū╦«ļŖčbÖCīó▀_ĄĮ3.42ā|Ū¦═▀Ż¼ą┬į÷čbÖC╚▌┴┐0.10ā|Ū¦═▀ū¾ėęŻ¼├┐─Ļīóą┬į÷å╬ÖC╚▌┴┐30╚fŪ¦═▀╝░ęį╔Ž┤¾ą═╦«ļŖÖCĮM33┼_ęį╔ŽĪŻ░┤├┐┼_┤¾ą═╦«ļŖÖCĮMąĶę¬┤¾ą═Õæ╝■220ćŹėŗ╦ŃŻ¼─ĻŠ∙ąĶŪ¾╦«ļŖÕæ╝■0.72╚fćŹĪŻ ęį╔ŽöĄ(sh©┤)ō■(j©┤)╝░▓─┴ŽüĒį┤ė┌Ū░š░«a(ch©Żn)śI(y©©)蹊┐į║ĪČ2017-2022─Ļųąć°┤¾ą═Õæ╝■ąąśI(y©©)░l(f©Ī)š╣Ū░Š░ŅA£y┼c▐D(zhu©Żn)ą═╔²╝ēĘų╬÷ł¾ĖµĪĘĪŻ |

|

ųąć°Õæē║ŠW(w©Żng)╣┘ĘĮ╬óą┼Ż║Æ▀ę╗Æ▀Ż¼┴ó╝┤ĻP(gu©Īn)ūóŻĪ

ĻP(gu©Īn)ūó"ųąć°Õæē║ŠW(w©Żng)"Ż¼½@╚Ī¬Ü╝ęąąśI(y©©)ą┬┬ä┘YėŹĪŻ ╠Ē╝ėĘĮĘ©1Ż║ į┌Ī░╠Ē╝ė║├ėčĪ▒ųąų▒Įė╠Ē╝ė╬óą┼┘~╠¢Ż║chinaforge ╠Ē╝ėĘĮĘ©2Ż║ ╬óą┼ųąÆ▀├Ķū¾é╚(c©©)Ą─Č■ŠS┤a |