─·Ą─«öŪ░╬╗ų├: ųąć°Õæē║ŠW > ┘YėŹųąą─ > š²╬─

─·Ą─«öŪ░╬╗ų├: ųąć°Õæē║ŠW > ┘YėŹųąą─ > š²╬─|

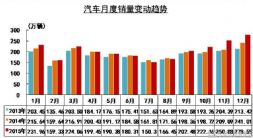

Ī░Ū¦▌v╝ē┐©▄ćŲ¾śIē█├³ķL▓╗┴╦ŻĪĪ▒▀@éĆČ©┬╔│²┴╦į┌ųž┐©śIųąĄ├ĄĮūCīŹŻ¼ę▓═¼śėį┌▌p┐©ąąśIųąĄ├ĄĮėĪūCĪŻ╩«Č■╬ÕĪ▒Ų┌ķgŻ©2011-2015─ĻŻ®Ż¼▌p┐©ąąśI┐éõN┴┐Å─196╚f▌vĮĄ×ķ156╚f▌vŻ¼Ž┬╗¼25.6%ĪŻ ▌p┐©Ų¾śI▒ŠüĒ╔·┤µŠ═▓╗ęūŻ¼į┌┐é┴┐Ž┬ĮĄ┴╦╦─Ęųų«ę╗ų«║¾Ż¼╔·┤µĖ³╝ė▓╗ęūŻ¼▓╗╔┘Ų¾śI╗“é¹╗“╦└ĪŻ│²┴╦Ī░╦└鹤oöĄĪ▒═ŌŻ¼▌p┐©ąąśIį┌Ī░╩«Č■╬ÕĪ▒Ų┌ķgŻ¼╩ął÷Ė±Šųę▓░l╔·▌^┤¾ūā╗»ĪŻ ╩ūŽ╚Ż¼Ū░5ÅŖ│╔åTĮM│╔▓╗ę╗śėŻ¼ŪęŽ╚║¾┼┼├¹ę▓░l╔·ūā╗»Ż╗Ųõ┤╬Ż¼╚f▌v╝ēŲ¾śIųąŻ¼Ī░Ą¶ĻĀĪ▒Ų¾śIėų▓╗╔┘Ż╗Ųõ╚²Ż¼Ū¦▌v╝ēŲ¾śIųąŻ¼▓╗╣ŌĪ░Ą¶ĻĀĪ▒Ż¼▀ĆĪ░╦└é¹Ī▒▓╗ ╔┘Ż¼├└üåĪó▀|īÄ┴Ķį┤Īóą┬²ł±RĪóÅVŲ¹╚šę░▀@4╝ęŲ¾śI╗∙▒Š═Ż«a▌p┐©Ż╗Ųõ╦─Ż¼ųžŲ¹Īó┤¾▀\╩š½@Ī░ūŅžSĪ▒Ż¼Å─Ī░Ū¦▌v╝ēĪ▒Ģx╔²ĄĮĪ░╚f▌v╝ēĪ▒ĻĀ╬ķĪŻ Š▀¾wüĒ┐┤Ż¼Ī░╩«Č■╬ÕĪ▒Ų┌ķgŻ¼▌p┐©ąąśI░l╔·┴╦──ą®ųž┤¾ūā╗»Ż┐Ūę┐┤įö╝ÜĘų╬÷ĪŻ ┤¾ŁhŠ│į§├┤ūāŻ┐ 5─ĻķgŻ¼▌p┐©ąąśIų„╗∙š{Š═ę╗éĆūųĪ¬Ī¬Ī░ĮĄĪ▒ŻĪ 2015─ĻŻ¼▌p┐©╩ął÷┐é┴┐ų╗ėą156╚f▌vŻ¼ŽÓ▒╚Ų2010─Ļ─®Į³200╚f▌vĄ─Ė▀ĘÕõN┴┐Ż¼╩ął÷┐é┴┐Äū║§Ą°╚ź╦─Ęųų«ę╗ĪŻ ▓╗▀^Ż¼┼cĄ°Õ┤ŲĘ³Ą─ųž┐©▓╗═¼Ą─╩ŪŻ¼▌p┐©╩ął÷▒Ē¼F×ķĪ░┬²ĮĄĪ▒ĪŻ 5─Ļ▌p┐©õN┴┐ūā╗»

Å─╔ŽłD┐╔ęį┐┤│÷Ż¼Å─2011─ĻĄĮ2015─ĻŻ¼│²┴╦2014─ĻĢrĮĄĘ∙▌^┤¾Ż©Į³13%Ż®═ŌŻ¼ŲõėÓ4─ĻķgĮĄĘ∙Č╝▓╗┤¾Ż¼Ūę2013─Ļ▀Ćš²į÷ķL3.6%Ż¼5─ĻüĒŲĮŠ∙ĮĄĘ∙×ķ4%ĪŻ ▌p┐©▀Ćėąę╗³c┼cųž┐©▓╗═¼Ż¼Š═╩Ū5─ĻüĒ╩ął÷╝»ųąČ╚ūā╗»▓╗┤¾ĪŻ▌p┐©Ū░5ÅŖ╩ął÷Ę▌Ņ~Ż¼2010─Ļ×ķ55%Ż¼2015─Ļ╚į55%Ż¼Äū║§ø]ūāŻ╗▌p┐©Ū░10ÅŖ╩ął÷Ę▌Ņ~ūā╗»ę▓▓╗┤¾Ż¼2010─Ļ×ķ76%Ż¼2015─Ļ╚į80%Ż¼ų╗┬įėą╔²Ė▀ĪŻ Ą½ųž┐©Ū░5ÅŖ╩ął÷Ę▌Ņ~į┌2015─Ļęčį÷ų┴83%Ż¼Ū░10ÅŖ╩ął÷Ę▌Ņ~Ė³į÷ų┴97%Ż¼Ī░ÅŖš▀ė·ÅŖĪ▒Č©┬╔├„’@Ż¼┴¶ĮoŲõ╦¹ąĪŲ¾śIĄ─╔·┤µ┐šķgĘŪ│ŻąĪĪŻ╚ń┤╦ę╗ī”▒╚Ż¼▌p┐©ąĪŲ¾śIĄ─╚šūė├„’@▒╚ųž┐©║├▀^Ą├ČÓĪŻ ┤╦═ŌŻ¼ųąŲ¹ģfĮyėŗĄ─▌p┐©Ų¾śIöĄ┴┐Ż¼5─Ļķgę▓ø]ėąūā╗»ĪŻ2010─ĻĄū40╝ęŻ¼2015─ĻĄū╚į40╝ęŻ¼ų╗▓╗▀^ČÓ┴╦ÄūéĆą┬├¹ūųŻ¼ę╗▓┐ĘųįŁõN┴┐▓╗▀^░┘▌vĄ─Ų¾śIÅ─├¹å╬╔ŽŽ¹╩¦ĪŻ Ą½╩ŪŻ¼▀@40╝ęŲ¾śIųąŻ¼Ī░10╚f▌v╝ēĪ▒ĪóĪ░╚f▌v╝ēĪ▒ĪóĪ░Ū¦▌v╝ēĪ▒Ą╚Ż¼ĻĀ┴ąūā╗»┐╔▓╗ąĪĪŻ Ī░10╚f▌v╝ēĪ▒ĻćĀIöU┤¾ 5─ĻķgŻ¼▌p┐©┼cųž┐©╩ął÷ūŅ┤¾▓╗═¼Ī¬Ī¬Š═╩ŪŻ¼ūŅĖ▀╝ēäeĄ─Ī░10╚f▌v╝ēĪ▒ĻĀ╬ķŻ¼Š╣╚╗▀ĆöU┤¾┴╦ĪŻŻ©ųž┐©┐╔╩Ū╚f▌v╝ēĻĀ╬ķ┐sąĪŻ® 2010─Ļ─®Ż¼▌p┐©Ī░10╚f▌v╝ēĪ▒│╔åTāHėą5╝ęŻ¼Ęųäe×ķĖŻ╠’Īó¢|’LĪóĮŁ╗┤ĪóĮŁŌÅĪóķL│ŪŻ╗Ą½2015─Ļ─®Ż©╝┤Ī░╩«Č■╬ÕĪ▒─®Ų┌Ż®Ż¼▌p┐©Ī░╚f▌v╝ēĪ▒ą┬į÷2├¹│╔åTĪ¬Ī¬Į▒ŁĪó┴”Ę½Ż¼ā╔š▀Š∙Å─įŁüĒĄ─Ī░╚f▌v╝ēĪ▒Ģx╔²ĄĮĪ░10╚f▌v╝ēĪ▒ĻćĀIĪŻ

Į▒ŁŻ¼▓╗Ą½▀M╚ļĪ░10╚f▌v╝ēĪ▒ĻćĀIŻ¼▀ĆĪ░ÜóĪ▒▀MŪ░5ÅŖ▄ŖłFŻ¼┼┼├¹Å─įŁĄ┌8╬╗╔²ų┴Ą┌4╬╗Ż¼▒╚¢|’L▀Ć┐┐Ū░ę╗╬╗Ż╗Ųõ2010-2015─ĻõN┴┐Å─8╚f▌v╔²ų┴13.8╚f▌vŻ¼ā¶į÷5.8╚f▌vĪŻ ┴”Ę½Ż¼į÷ķLä▌Ņ^Ė³├═Ż¼Å─įŁ┼┼├¹Ą┌14╬╗ę╗┬Ę┐±┼▄ĄĮĄ┌6╬╗Ż¼āHį┌¢|’Lų«║¾Ż©2015õN┴┐▒╚¢|’LāH╔┘2╚f▌vŻ®Ż╗Ųõ2010-2015─ĻõN┴┐Å─4.6╚f▌vį÷ų┴10.3╚f▌vŻ¼ā¶į÷5.7╚f▌vŻ¼ĘŁ┴╦ę╗Ę¼ČÓĪŻ Ū░5ÅŖ┼┼├¹┤¾ūā╗» │²┴╦Ī░10╚f▌v╝ēĪ▒ĻćĀIėąūā═ŌŻ¼▌p┐©Ū░5ÅŖĪ░ū∙┤╬Ī▒ę▓░l╔·▌^┤¾ūā╗»ĪŻ ┼┼├¹Ū░ęŲĄ─Ų¾śIėą2╝ęĪŻ│²┴╦Į▒Ł╠°ĄĮĄ┌4╬╗═ŌŻ¼ĮŁŌÅę▓Å─įŁ┼┼├¹Ą┌4╬╗ū°╔ŽĪ░└ŽČ■Ī▒īÜū∙Ż╗Ųõ2010-2015─ĻõN┴┐Å─12.4╚f▌vØqų┴16.9╚f▌vŻ¼ā¶į÷4.5╚f▌vĪŻ ėą╔²Š═ėąĮĄŻĪ ķL│ŪŻ¼ĮĄĄ├ūŅČÓŻ¼Å─Ū░5ÅŖĻĀ╬ķųąĪ░Ą¶Ī▒│÷Ż¼Å─įŁ┼┼├¹Ą┌5ĄĮĄ┌7Ż╗Ą½╩ŪŻ¼Ųõ5─ĻüĒõN┴┐ūā╗»▓╗┤¾Ż¼Å─2010─ĻĄ─10.3╚f▌vĄĮ2015─ĻĄ─10╚f▌vŻ¼┐┤ų°ūā╗»▓╗┤¾Ż¼╔§ų┴Ę▌Ņ~▀ĆÅ─ų«Ū░Ą─53%╔²ų┴64%ĪŻ ¢|’LŻ¼Ž┬ĮĄę▓▌^┤¾Ż¼Å─Ī░└ŽČ■Ī▒╬╗ų├Ž┬ęŲĄĮĄ┌5╬╗Ż╗5─ĻķgŻ¼õN┴┐Å─23.1╚f▌vĮĄ×ķ12.3╚f▌vŻ¼╩ął÷Ę▌Ņ~Å─11.8%ĮĄ×ķ7.9%Ż¼£p╔┘┴╦3.9éĆ░┘Ęų³cĪŻ │²┴╦2╝ę╔²Īó2╝ęĮĄų«═ŌŻ¼▀Ćėą2╝ęŲ¾śI┼┼├¹ø]ėą░l╔·ūā╗»ĪŻ └Ž┤¾╬╗ų├╚į╚╗╩ŪĖŻ╠’Ż¼Ą½╩ął÷Ę▌Ņ~Ž┬ĮĄ▌^ČÓŻ¼Ųõ2010-2015─ĻĘ▌Ņ~Å─22.8%ĮĄĄĮ17.1%Ż¼╩¦╚ź┴╦5.7éĆ░┘Ęų³cŻ╗Ūę┼c┼┼├¹Ą┌Č■Ą─Ų¾śIõN┴┐ ▓ŅŠÓ├„’@£p╔┘Ż¼2010─ĻĢrŻ¼ĖŻ╠’▒╚Ī░└ŽČ■Ī▒ČÓ┴╦22╚f▌vŻ¼ŲõõN┴┐Äū║§╩ŪĪ░└ŽČ■Ī▒2▒ČŻ¼Ą½2015─ĻĢrāH▒╚Ī░└ŽČ■Ī▒ČÓ┴╦▓╗ĄĮ10╚f▌vĪŻ ĮŁ╗┤Ż¼ę▓╚įį┌Ī░└Ž╚²Ī▒īÜū∙╔ŽŻ¼╩ął÷Ę▌Ņ~ėą╦∙╔Ž╔²Ż¼2010-2015─ĻķgŲõĘ▌Ņ~Å─9%╔²ĄĮ10.7%Ż¼į÷╝ė┴╦1.7éĆ░┘Ęų³cĪŻ ╚f▌v╝ēŲ¾śIėąą┬╚╦ ę▓ėąĄ¶ĻĀ ┐┤═Ļ┴╦Ī░10╚f▌v╝ēĪ▒ĻćĀIŻ¼į┘üĒ┐┤Ī░╚f▌v╝ēĪ▒Ų¾śIėą╩▓├┤ūā╗»Ż┐ ┐éĄ├üĒšfŻ¼Ī░╚f▌v╝ēĪ▒Ų¾śIöĄ┴┐Ż¼Å─2010─ĻĄĮ2015─Ļ£p╔┘┴╦2╝ęŻ¼Å─ų«Ū░16╝ę£p×ķ14╝ęŻ¼Ą½ĻĀ╬ķ│╔åTģs┼cįŁŽ╚┤¾▓╗═¼Ż¼ČÓ┴╦ą®ą┬╚╦Ż¼╔┘┴╦ą®Ą¶ĻĀĄ─ĪŻ

Ž╚üĒšfšf2╬╗Ī░ą┬╚╦Ī▒Ī¬Ī¬ųžŲ¹Īó┤¾▀\Ż¼Č╝╩ŪÅ─Ī░Ū¦▌v╝ēĪ▒╠°ĄĮ┴╦Ī░╚f▌v╝ēĪ▒ĻĀ╬ķŻ¼Ūę┤╦Ū░Č╝į┌┼┼├¹20├¹ķ_═ŌĪŻ ųžŲ¹Ż¼Å─┼┼├¹Ą┌28╬╗╔²×ķĄ┌10╬╗Ż¼▀M╚ļ┴╦Ī░Ū░10ÅŖĪ▒ĻćĀIŻ╗2010-2015─ĻŲõõN┴┐Å─2084▌vĄĮ5.2╚f▌vŻ¼╩ął÷Ę▌Ņ~š╝ĄĮ3.3%ĪŻų«╦∙ęį ėą▀@├┤┐ņ░lš╣Ż¼▀@ę▓┼cųžŲ¹ĮYśŗš{š¹ā×╗»▓▀┬įėąĻPŻ¼Å─2012─Ļķ_╩╝╚½├µÅŖš{Ī░┼e▌pĪ▒┤ļ╩®Ż¼┤╦║¾2012-2015▀@4─ĻķgŻ¼õN┴┐į÷Ę∙Ęųäe×ķ295%Īó 103%Īó71%Īó151%Ż¼ę╗ų▒Ė▀╦┘į÷ķLųąĪŻ ┤¾▀\Ż¼ę▓Å─┼┼├¹Ą┌22╬╗╔²ĄĮĄ┌18╬╗Ż¼2010-2015─ĻŲõõN┴┐Å─7469▌vį÷ų┴1.8╚f▌vŻ¼Ųõ░lš╣╦┘Č╚ę▓╩ŪŽÓ«ö┐ņĪŻ ėąĪ░╠°╝ēĪ▒Ą─Ż¼ūį╚╗ėąĪ░Ą¶ĻĀĪ▒Ą─ĪŻ▒▒Š®Īó╝¬ŖW▀@2╝ęŲ¾śIŻ¼Å─Ī░╚f▌v╝ēĪ▒Ą¶ĄĮ┴╦Ī░Ū¦▌v╝ēĪ▒ĻĀ╬ķĪŻ╠žäe╩ŪŻ¼▒▒Š®▌p┐©2010─ĻĢrõN┴┐▀Ćėą5╚f▌vŻ¼┼┼├¹Ą┌12╬╗Ż¼Ą½ĄĮ┴╦2015─ĻŻ¼õN┴┐▓╗ūŃ╚f▌vŻ©7452▌vŻ®Ż¼┼┼├¹Ą¶ĄĮ24╬╗ĪŻ ┤╦═ŌŻ¼įŁĪ░╚f▌v╝ēĪ▒ĻćĀIųąŻ¼│²┴╦Į▒ŁĪó┴”Ę½Ģx╔²ĄĮĪ░10╚f▌v╝ēĪ▒ĻćĀI═ŌŻ¼æcŌÅĪóųžæcķL░▓Ą─▒Ē¼FūŅ═╗│÷ĪŻæcŌÅÅ─┼┼├¹Ą┌16╬╗ĄĮ┴╦Ą┌8╬╗Ż¼Ųõ 2010-2015─ĻõN┴┐Å─4.6╚f▌vį÷ų┴6.4╚f▌vŻ╗ųžæcķL░▓Å─┼┼├¹Ą┌13╬╗ĄĮ┴╦Ą┌9╬╗Ż¼Ųõ2010-2015─ĻõN┴┐Å─4.7╚f▌vį÷ų┴5.8╚f▌vĪŻ Ū¦▌v╝ēŲ¾śIŽ¹╩¦▓╗╔┘ ░┘▌v╝ē╦└╣Ō įŁĪ░Ū¦▌v╝ēĪ▒ĪóĪ░░┘▌v╝ēĪ▒ĪóĪ░▓╗ūŃ░┘▌v╝ēĪ▒Ų¾śIŻ¼5─Ļķg╗∙▒ŠĘŪ╦└╝┤ųžé¹ĪŻ Å─õN┴┐ūā╗»üĒ┐┤Ż¼įŁĪ░Ū¦▌v╝ēĪ▒Ų¾śIųąŻ¼ĄĮ2015─ĻŠ═ų╗╩ŻŽ┬4╝ęŻ╗│²┴╦2╝ęĢx╔²ĄĮĪ░╚f▌v╝ēĪ▒ĻćĀI═ŌŻ¼├└üåĪó▀|īÄ┴Ķį┤Īóą┬²ł±RĪóÅVŲ¹╚šę░▀@4╝ęŲ¾śIĄ─▌p┐©śI䚯¼▓╗╩ŪĄ¶ĄĮ┴╦Ī░░┘▌v╝ēĪ▒ĻĀ╬ķŻ¼ļxĪ░═Ż«aĪ▒▓╗▀hŻ¼Š═╩Ū▓Ņ▓╗ČÓęčĪ░═Ż«aĪ▒Ż¼õN┴┐×ķ┴ŃĪŻ įŁĪ░░┘▌v╝ēĪ▒Ą─2╝ęŲ¾śIĪ¬Ī¬ķLš„Īóą┬┤¾ĄžĄ─▌p┐©«aŲĘŻ¼▀Ć╬┤ĄĮ2015─ĻŠ═╗∙▒Š▓╗ęŖ█Öė░ĪŻ

įŁĪ░▓╗ūŃ░┘▌v╝ēĪ▒Ą─3╝ęŲ¾śIĪ¬Ī¬Š½╣”µéĮŁĪóą┬ĖŻ▀_Īó╚²Łh╠žĘN▄ćĄ─▌p┐©Ż¼ę▓Äū║§▀Ć╬┤ĄĮ2015─ĻŠ═Ž¹╩¦ĪŻ ī”ė┌Ų¹▄ćųŲįņ▀@śėĄ─ęÄ─Ż╗»«aśIČ°čįŻ¼╠žäe╩Ū▌p┐©▀@ŅÉ└¹ØÖ╬ó▒ĪĄ─ąąśIŻ¼õN┴┐▀^╚fĄ─Ų¾śIČ╝▓╗ę╗Č©─▄▒ŻūCė»└¹Ż¼ Ī░Ū¦▌v╝ēĪ▒Ų¾śI┐ŽČ©╩Ū╠Øōp¤oę╔Ż¼─Ūą®▀B─ĻõNŪ¦▌vČ╝▓╗ĄĮĄ─Ų¾śIŻ¼╦Ń▓╗╦Ń╩ŪĮ®╩¼Ų¾śI─žŻ┐ 2016─ĻŻ¼į┌š¹¾wGDPį÷ķL╩Ū╩«öĄ─ĻüĒūŅĄ═Ż¼║Ļė^ĮøØ·▓ó▓╗śĘė^Ż¼ć°╝ę╚ź«a─▄Ą─š■▓▀▒│Š░Ž┬Ż¼─ĻõNŪ¦▌v▓╗ĄĮĄ─▌p┐©Ų¾śIŻ¼▀ĆĢ■└^└m┤µį┌Ž┬╚źå߯┐ ę▓įSŻ¼ĄĮ┴╦2016─ĻĄūŻ¼▌p┐©Ą─╩ął÷Ė±ŠųŻ¼ėųĢ■ėą╦∙▓╗═¼ŻĪ |

|

ųąć°Õæē║ŠW╣┘ĘĮ╬óą┼Ż║Æ▀ę╗Æ▀Ż¼┴ó╝┤ĻPūóŻĪ

ĻPūó"ųąć°Õæē║ŠW"Ż¼½@╚Ī¬Ü╝ęąąśIą┬┬ä┘YėŹĪŻ ╠Ē╝ėĘĮĘ©1Ż║ į┌Ī░╠Ē╝ė║├ėčĪ▒ųąų▒Įė╠Ē╝ė╬óą┼┘~╠¢Ż║chinaforge ╠Ē╝ėĘĮĘ©2Ż║ ╬óą┼ųąÆ▀├Ķū¾é╚Ą─Č■ŠS┤a |