您的當前位置: 中國鍛壓網 > 資訊中心 > 正文

您的當前位置: 中國鍛壓網 > 資訊中心 > 正文|

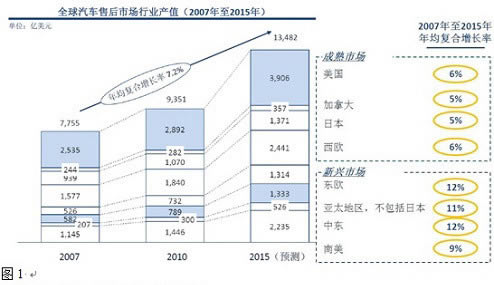

2013年,中國新車銷量突破2000萬輛大關,新車銷售將繼續推動汽車零配件的需求。隨著過保汽車數量的不斷增加,獨立售后市場即將開始大幅增長。與此同時,二手車逐漸被首次購車一族所接受;政府正在加大對行業銷售網絡的監管力度。這些將對獨立售后市場起到積極的作用。 在這些強勁的基礎上,中國汽車零配件制造業預計在未來五年里實現每年20%以上的增長。盡管前景依然樂觀,但中國政府卻已經發現產能過剩是整個行業面臨的一個潛在威脅并從2012年年初就將其列入觀察對象。假冒偽劣現象隨著市場的擴大而增多并將繼續威脅制造商的利潤,這需要零配件制造商執行嚴格的知識產權保護措施。對于國內零配件制造商而言,產品出口依然面臨挑戰,主要原因是缺乏技術開發實力,出口高附加值產品方面能力不足。而人工成本上升和人民幣預期升值帶來的持續壓力,也將繼續令廉價零配件出口商面臨重重挑戰。 汽車零配件需求驅動力 全球汽車售后市場行業產值從2007年的7755億美元增至2010年的9351億美元,預測2015年將達到13482億美元(見圖1),年均復合增長率達到7.2%。按照目前的預測,成熟市場2007~2015年年均復合增長率以美國和西歐為最高,將達6%;加拿大和日本將達5%。新興市場2007~2015年年均復合增長率以東歐和中東為最高,將達12%;亞太地區(不包括日本)將達11%;南美將達9%。

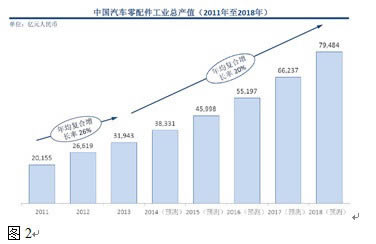

中國汽車零配件工業總產值從2011年的20155億元人民幣增長至2013年的31943億元人民幣(見圖2),年均復合增長率達到26%。預測2013~2018年的年均復合增長率將達20%,2018年的汽車零配件工業總產值將增至79484億元人民幣。盡管預期增長稍有放緩,但中國仍將是全球汽車零配件行業的關鍵推動力量。

在新車需求繼續推動乘用車銷量的同時,售后市場將會成為零配件行業新的增長引擎。保守預測,中國乘用車2013~2018年的年均復合增長率將達7%,新車銷量到2018年將達2500萬輛。而在國內2002~2013年的汽車保有量中,0~3年車齡的乘用車達到了5690萬輛,其中約有90%的車輛在保修期內。

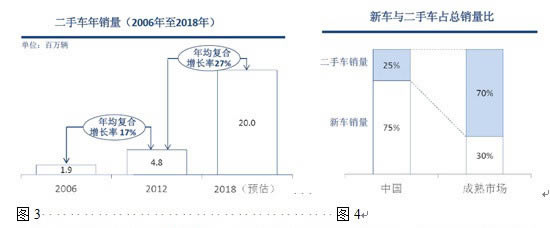

隨著中國二手車市場的發展,獨立售后市場零配件的需求將呈增長勢頭。中國消費者一般在首次購車后4~6年內換車。中國新車銷售在2008~2012年之間的飛躍將極大提高未來幾年二手車的市場供應。中國目前的汽車保有量已超過1億輛,預計市場成熟時上升至3億輛,這表明該行業具有巨大的增長潛力。中國2006~2012年二手車銷量的年均復合增長率達到了17%;預計2012~2018年的年均復合增長率將達27%(見圖3)。與成熟市場[iv]相比,根據目前新車與二手車的比例,中國市場尚處于發展初期,零配件行業的發展具有充足的空間。目前國內新車與二手車銷量占比(見圖4)。

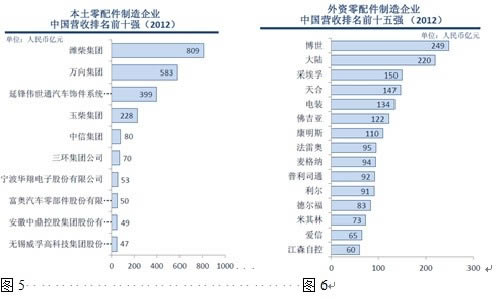

中國目前的二手車市場區域發展不均衡,以2012年的數據為例,北京、上海、廣東、四川、浙江和山東五省二手車銷量占到全國總量的54.3%,其中以廣東省為最高,達到79.8萬輛。乘用車在全國不同地區滲透率的巨大落差,在各區域乃至全國范圍內都為汽車零配件制造商提供了廣泛的機會。 零配件制造行業現狀 中國汽車零配件行業主要集中在東北、河北(含北京)、江浙、兩廣、湖南和四川(含重慶)六大地區,大多數零配件供應商坐鎮關鍵市場。就地域集中度而言,汽車零配件的布局接近汽車整車制造行業。華東地區是汽車零配件和整車制造行業的最大產業集群地,占汽車零配件行業39%,整車制造行業37%。汽車零配件公司正在西部地區擴大生產和銷售規模,與整車生產行業的趨勢相同。其中外商投資企業的平均產值遠高于本土企業。從行業產值角度來看,金屬加工(金屬零配件)是主要細分行業,約占行業總產值的76%,其中括底盤系統(包括傳動、轉向、制動、驅動)約占49%、車身金屬零配件約占9%,發動機系統[v]約占18%。盡管本土領軍企業的主導地位已形成,但跨國企業的市場份額不容小覷。中國本土零配件制造企業2012年國內營收排名前十強(見圖5),外資零配件制造企業在中國營收排名前十五強(見圖6)。

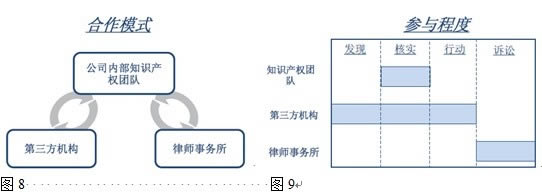

業內專家認為大多數本土制造企業短期內要提高自身競爭力將勉為其難。在2012年蓋世汽車網與第一財經日報對2980名行業分析師和專家的調研結果顯示,僅有26%的受訪者認為本土零配件制造企業在未來5年內會向價值鏈上游發展,20%認為至少需要5年,而54%認為近期內不會有改變。眾多規模較小的本土零配件制造企業將重心放在競爭日趨激烈力的售后市場。廉價零配件的出口仍將保持強勁勢頭。人民幣的持續升值將為面向價格敏感地區的出口帶來愈加嚴峻的挑戰。并購戰略仍是熱門話題,但是大多數本土企業需要面對收購過程管理和后續整合這項棘手的任務。總體來看,中國汽車行業并購活動預計保持當前水平,少數國內大型私營和國有企業將積極推行并購戰略,外資企業會繼續尋找并購機會,以進行在中國市場的擴張。對于許多小型國內零配件制造商而言,想要通過并購來發展核心技術及提高競爭能力也是困難重重。 中國知識產權保護最佳實踐 中國是世界最大的汽車假件市場,規模估計在人民幣2550億元(2011年),占全球假件市場的83%。廣東、河南、浙江、江蘇和福建被視為中國最大的汽車假件地區。 盡管中國政府已改善了知識產權法,但商標保護及打假的力度仍有待提高。在這其中,政府執法體系相對較弱,與假冒藥品或假冒食品相比,假冒汽車零配件制造商也可能會造成致命事故,但尚未受過嚴重處罰。對終端用戶而言,據估計,約90%的普通終端用戶因產品認知有限而不能鑒別假冒零配件,而在專業終端用戶中只有30%能夠鑒別假冒產品。另外,由于價格敏感度高,許多終端用戶因為價格原因,不通過4S店或授權經銷商購買正版零配件,而獨立售后市場配件的來源魚龍混雜。目前,大量小型無照零配件制造商帶來大量假件涌入市場。在安裝渠道方面,售后市場產品經常是在小型獨立汽修店安裝,這些汽修店有些在不知情的情況下向終端用戶(車主)出售假件,有些則是主動兜售知名品牌的低價替代品。 對于假件的處置通常由四種方法:由政府拍賣(除去商標后);由政府銷毀;由公司購買和政府捐贈。其中由政府銷毀是對原廠件品牌商最理想的處理方式。這意味著品牌或第三方機構必須與相關政府部門建立緊密的關系,并且品牌或第三方機構必須監督政府對假件的銷毀。在政府拒絕銷毀假件,而且品牌商希望避免拍賣所帶來的有害影響時,品牌商必須向政府直接購回假件。而政府捐贈的方法目前在汽車零配件市場較為少見。 防偽系統是減少假件的最有效的內部策略,可籍由后續行動予以補充。增強公司內部策略的方法有以下五種: 1、更新防偽系統——升級至二維碼,這是目前最先進的反假冒技術; 2、加強渠道管理——將品牌保護績效整合至分銷評估系統中; 3、限制供應商的授權經營范圍——由品牌親自控制設計、生產、貼標和防偽系統的運作; 4、增強終端用戶知識普及——通過商業廣告普及產品鑒別知識; 5、提高終端用戶品牌忠誠度——為終端用戶提供卓越的產品和完善的服務,以鼓勵購買正版零配件。 與第三方機構合作是開展品牌保護工作的常見模式。知識產權團隊通常由1至2名全職員工組成,負責知識產權保護總體工作的全局管理和案例評估,聘用專業機構負責知識產權工作的不同方面,通過律師事務所進行后期訴訟。第三方專業機構主要負責開展調查和現場行動。各機構有自己的專長,并有區域重點。 合作模式和參與程度(見圖8、圖9)。

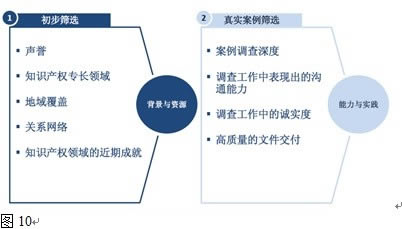

在選擇第三方機構時,全面的選擇流程對評估對方資源和能力至關重要。授權第三方機構在個案上的合作,應經過兩步篩選過程,即初步篩選和真實案例篩選(見圖10)。

制造商有時也會與達標的第三方機構簽署常年合約。個案合作的第三方機構僅專注于1到2個類型的案例,如制造、倉儲或分銷,同時負責市場監測;而常年合作的第三方機構的職責是進行所有類型的調查,包括假件的制造、物流倉儲和分銷,根據相應原廠件品牌商的疑慮和提供的線索展開進一步調查。在衡量第三方機構是否可以常年合作時,品牌商通常會關注對方的產權保護工作成果,包括案例成功率、高價值案例占比和調查深度。 |

|

中國鍛壓網官方微信:掃一掃,立即關注!

關注"中國鍛壓網",獲取獨家行業新聞資訊。 添加方法1: 在“添加好友”中直接添加微信賬號:chinaforge 添加方法2: 微信中掃描左側的二維碼 |