─·Ą─«öŪ░╬╗ų├: ųąć°Õæē║ŠW > ┘YėŹųąą─ > š²╬─

─·Ą─«öŪ░╬╗ų├: ųąć°Õæē║ŠW > ┘YėŹųąą─ > š²╬─|

░╦į┬Ę▌╚½ć°ėŁüĒ┤¾ĘČć·Ė▀£ž╠ņÜŌŻ¼╩®╣żĄŁ╝Šą¦æ¬╩«Ęų├„’@Ż¼Ė„ĄžĮ©▓─╩ął÷│╔Į╗┴┐Łh▒╚Ž┬╗¼Ż╗┼c┤╦═¼ĢrŻ¼õōÅS╔·«aĘeśOąįĖ▀ØqŻ¼Į©▓─«a┴┐ŠėĖ▀▓╗Ž┬Ż¼į┌╣®ÅŖąĶ╚§Ą─ė░ĒæŽ┬Ż¼Äņ┤µ╚ź╗»▀M│╠╩«ĘųŠÅ┬²ĪŻį┌Ė▀«a┴┐Ą─ų¦ō╬Ž┬Ż¼▒Šį┬įŁ┴ŽārĖ±ÅŖä▌Ż¼▀M┐┌ĶFĄV╩»ārĖ±Ė³╩ŪäōŽ┬Į³─ĻüĒą┬Ė▀Ż╗╩▄ĄĮ│╔▒Šė░ĒæŻ¼Ė„ĄžõōÅS═”āręŌįĖÅŖ┴ęĪŻ┴Ē═ŌŻ¼į┌┴„äėąįīÆ╦╔ęį╝░ąĶŪ¾ŅAŲ┌┴╝║├Ą─ĦäėŽ┬Ż¼┤¾ū┌╔╠ŲĘū▀ä▌ę▓Ų½ÅŖŻ¼▀@ę▓ī”¼FžøārĖ±Ä¦üĒę╗Č©╠ßš±ĪŻ┐é¾wüĒ┐┤Ż¼░╦į┬Ę▌ć°ā╚ųą║±░ÕārĖ±│╩š╩Ä╔ŽōP┌ģä▌ĪŻ

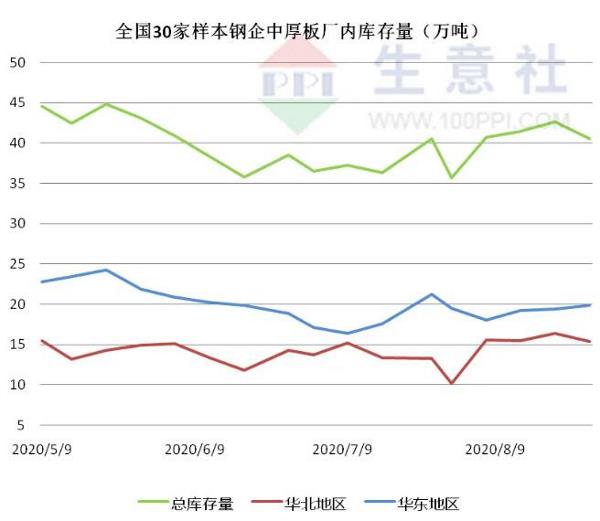

Ė∙ō■╔·ęŌ╔ńārĖ±▒O£yŻ¼8į┬Ę▌ć°ā╚ųą║±░ÕārĖ±│╩š╩Ä╔ŽōP┌ģä▌ĪŻŲšųą░Õ(▓─┘|Ż║Q235BŻ╗ęÄĖ±Ż║20)į┬│§ārĖ±×ķ3804į¬/揯¼į┬─®ārĖ±×ķ3872į¬/揯¼▌^į┬│§╔ŽØq┴╦1.79%ĪŻ ę╗Īóė░Ēæę“╦ž 1Īó╔·«aŲ¾śIÅSā╚Äņ┤µ┴┐ė░Ēæ

Įžų╣ĄĮ8į┬28╚š╚½ć°30╝ęśė▒Šųą║±░Õ╔·«aŲ¾śIÅSā╚Äņ┤µ┴┐40.55╚f揯¼▒╚╔ŽéĆį┬į÷╝ė4.89╚f揯╗╚A¢|Ąžģ^õōÅSŻ¼ųą║±░Õ┐éėŗÄņ┤µ19.9╚f揯¼▒╚╔ŽéĆį┬į÷╝ė0.44╚f揯╗╚A▒▒Ąžģ^õōÅSŻ¼ųą║±░Õ┐éėŗÄņ┤µ15.4╚f揯¼▒╚╔ŽéĆį┬į÷╝ė5.2╚fćŹĪŻŠC║ŽüĒ┐┤7į┬Ę▌Ų¾śIÅSā╚Äņ┤µ│╩į÷ķL┌ģä▌ĪŻ 2Īóć°ā╚╔ńĢ■Äņ┤µė░Ēæ

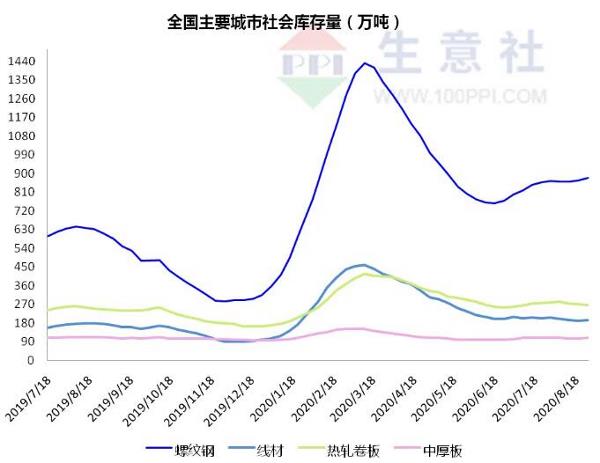

ć°ā╚ų„ę¬õō▓─ŲĘĘNÄņ┤µ┐é┴┐×ķ1558╚f揯¼▌^7į┬─®Ž┬ĮĄ14.89╚f揯¼ĮĄĘ∙0.95%Ż¼▌^╚ź─Ļ═¼Ų┌į÷╝ė304.49╚f揯¼į÷Ę∙24.3%ĪŻŲõųą┬▌╝yĪóŠĆ▓─Īó¤ß▄łĪó└õ▄łĪóųą░ÕÄņ┤µĘųäe×ķ879.13╚fćŹĪó193.36╚fćŹĪó267.94╚fćŹĪó110.83╚fćŹ║═106.74╚fćŹĪŻ▒Šį┬ć°ā╚╬Õ┤¾õō▓─ŲĘĘNÄņ┤µ│²┬▌╝yõō└^└m╔Ž╔²═ŌŻ¼Ųõ╦¹ŲĘĘNĮįėą▓╗═¼│╠Č╚Ą─Ž┬ĮĄĪŻ├ĘėĻ▀^║¾Ż¼╚A¢|╝░─ŽĘĮĄžģ^│╔Į╗▒Ē¼F┬įėą║├▐DŻ¼░╦į┬Ū░ā╔ų▄Į©▓─Äņ┤µąĪĘ∙Ž┬ĮĄĪŻ╚╗Č°║├Š░▓╗ķLŻ¼ļSų°Ė▀£ž┐ߤß╠ņÜŌĄ─ĄĮüĒŻ¼ĮKČ╦ąĶŪ¾į┘Č╚╩▄ūĶŻ¼ų«║¾ā╔ų▄Ż¼Äņ┤µ╦«ŲĮų╣ĮĄ╗ž╔²ĪŻ┼c┤╦═¼ĢrŻ¼õōÅS«a┴┐ŠėĖ▀▓╗Ž┬Ż¼į┌╣®Ū¾├¼Č▄═╣’@Ą─ė░ĒæŽ┬Ż¼Äņ┤µŽ¹╗»▀M│╠▓ó▓╗ĒśĢ│ĪŻ 3Īó╚½ć°ųą║±░Õ▀M│÷┐┌ė░Ēæ

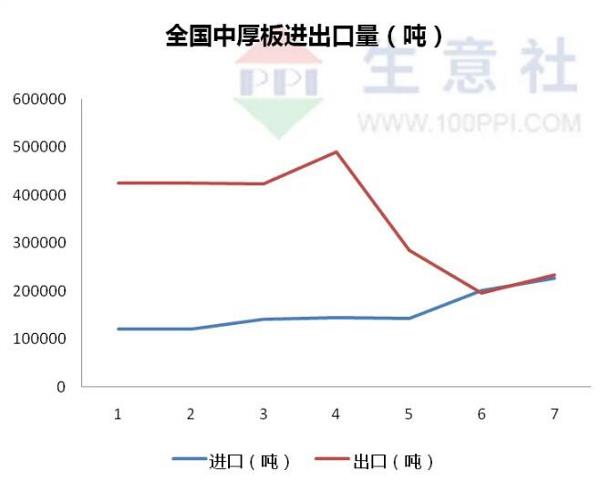

ō■║ŻĻP┐é╩ĮyėŗŻ║2020─Ļ7į┬Ę▌Ż¼ųąć°│÷┐┌õō▓─417.6╚f揯¼Łh▒╚į÷╝ė47.5╚f揯¼į÷Ę∙12.8%Ż╗īŹ¼F│÷┐┌Ņ~×ķ36.4ā|├└į¬ĪŻ7į┬ć°ā╚ųą║±░Õ│÷┐┌┴┐22.6╚f揯¼═¼▒╚6į┬į÷ķL3.7╚f揯╗6į┬ć°ā╚ųą║±░Õ▀M┐┌┴┐20╚f揯¼═¼▒╚6į┬į÷ķL2.6╚fćŹĪŻ1-7į┬└█ėŗŻ¼ųąć°╣▓│÷┐┌õō▓─3288.0╚f揯¼═¼▒╚£p╔┘704.5╚f揯¼Ž┬ĮĄ17.6%Ż╗└█ėŗ│÷┐┌Ņ~×ķ263.97ā|├└į¬Ż¼═¼▒╚Ž┬ĮĄ19.7%ĪŻ║Ż═ŌĮøØ·š²į┌ųØuÅ═╠KŻ¼ąĶŪ¾į÷╝ėŻ¼Å─Č°ė░Ēæ┴╦ųą║±░Õ│÷┐┌┴┐į÷╝ėŻ╗į┌ć°ā╚ąĶŪ¾ĘĆ▓Į╠ß╔²Ą─ė░ĒæŽ┬Ż¼ųą║±░Õ▀M┐┌┴┐į÷╝ėĪŻ 4Īó╣®ąĶĻPŽĄė░Ēæ 2020─Ļ8į┬ųąč«Ż¼ųž³cĮyėŗõōĶFŲ¾śI╣▓╔·«a┤ųõō2161.02╚fćŹĪó╔·ĶF1906.30╚fćŹĪóõō▓─2067.86╚fćŹĪóĮ╣╠┐321.38╚fćŹĪŻ▒Šč«ŲĮŠ∙╚š«aŻ¼┤ųõō216.10╚f揯¼Łh▒╚į÷ķL0.35%Īó═¼▒╚į÷ķL5.20%Ż╗╔·ĶF190.63╚f揯¼Łh▒╚£p╔┘0.56%Īó═¼▒╚į÷ķL3.99%Ż╗õō▓─206.79╚f揯¼Łh▒╚į÷ķL3.45%Īó═¼▒╚į÷ķL6.15%ĪŻ8į┬Ę▌Ż¼ąĶŪ¾│╩¼FĪ░Ū░Ė▀║¾Ą═Ī▒ĀŅæBĪŻ 5Īó║Ļė^ĮøØ·ė░Ēæ Ą┌Č■▌åĄ┌Č■┼·ųąčļ╔·æBŁhŠ│▒ŻūoČĮ▓ņīó╚½├µåóäėŻ¼7éĆųąčļ╔·æBŁhŠ│▒ŻūoČĮ▓ņĮMŻ¼īó▀M±vųąć°õXśI╝»łFėąŽ▐╣½╦ŠĪóųąć°Į©▓─╝»łFėąŽ▐╣½╦Š2╝ęųąčļŲ¾śIķ_š╣ČĮ▓ņŻ¼▓óī”ć°╝ę─▄į┤ŠųĪóć°╝ę┴ųśI║═▓▌įŁŠų2éĆ▓┐ķTķ_š╣ČĮ▓ņįć³cĪŻ▓óŪęÅ─Į╗═©▀\▌ö▓┐└²ąąą┬┬ä░l▓╝Ģ■╔Ž½@ŽżŻ¼Į╗═©▀\▌ö▓┐ųž³cĖ·█ÖĄ─232éĆ░┘ā|į¬ęį╔ŽĄ─ųž┤¾ĒŚ─┐╣ż│╠īŹ¼F┴╦100%Å═╣ż▀_«aŻ¼┐é¾wĮ©įOŪķør║├ė┌ŅAŲ┌ĪŻĮ╗═©▀\▌ö▓┐ą┬┬ä░lčį╚╦īO╬─ä”ĮķĮBŻ¼Į±─Ļ1ų┴7į┬Ż¼╚½ć°╣▓═Ļ│╔Į╗═©═Č┘Y17957ā|į¬Ż¼▒╚╚ź─Ļ═¼Ų┌į÷ķL9.4%Ż¼ŲõųąŻ¼╣½┬Ę╦«┬Ę═Č┘Y═Ļ│╔13537ā|į¬Ż¼═Ļ│╔╚½─Ļ1.8╚fā|į¬═Č┘Y─┐ś╦╚╬䚥─75.2%Ż¼═¼▒╚į÷ķL12.1%ĪŻ Č■ĪóĘų╬÷┼cŅA£y ▀M╚ļŠ┼į┬║¾Ż¼ć°ā╚╩ął÷īóėŁüĒé„ĮyĄ─╩®╣ż═·╝ŠŻ¼»B╝ėĘeśOĄ─žöš■š■▓▀Ż¼ęį╝░╗∙Į©═Č┘Y┌s▀MČ╚Ą╚ę“╦žŻ¼ŅAėŗĮKČ╦ąĶŪ¾ėą═¹Łh▒╚╗ž┼»Ż╗Č°ļSų°▓┐ĘųĄžģ^Łh▒ŻŽ▐«a┴”Č╚╝ėÅŖŻ¼╩ął÷╣®æ¬Č╦╗“ėąę╗Č©┐s£pĪŻę“┤╦Ż¼į┌╣®ąĶ╗∙▒Š├µų▓ĮĖ─╔Ų║¾Ż¼9į┬Ę▌Į©ų■õōārėą═¹│╩š╩Ä╔Žąąų«ä▌ĪŻ▓╗▀^Ż¼┐╝æ]ĄĮ─┐Ū░Äņ┤µĮ^ī”ųĄ╠Äė┌Ė▀╬╗Ż¼Ž¹╗»┤µ┴┐▀M│╠ŠÅ┬²Ż¼ī”ārĖ±╔Žąąėą┐šķgīóą╬│╔ę╗Č©ęųųŲŻ╗┤╦═ŌŻ¼ć°═ŌĮøØ·ų▓Į╗ųÅ═Ż¼õō▓─▀M│÷┐┌Ūķørę▓Ģ■ėąŽÓæ¬ūā╗»Ż¼┤╦ŅÉę“╦žę▓Ģ■ī”ć°ā╚õōārĦüĒš²├µė░ĒæĪŻŠC║Žęį╔Žę“╦žŻ¼╬ęéāī”ė┌Š┼į┬Ę▌ć°ā╚ųą║±░ÕārĖ±ąąŪķ│ųĪ░═·╝ŠüĒ┼RŻ¼š╩Ä╔ŽąąĪ▒Ą─┼ąöÓĪŻ üĒį┤Ż║╔·ęŌ╔ń |

|

ųąć°Õæē║ŠW╣┘ĘĮ╬óą┼Ż║Æ▀ę╗Æ▀Ż¼┴ó╝┤ĻPūóŻĪ

ĻPūó"ųąć°Õæē║ŠW"Ż¼½@╚Ī¬Ü╝ęąąśIą┬┬ä┘YėŹĪŻ ╠Ē╝ėĘĮĘ©1Ż║ į┌Ī░╠Ē╝ė║├ėčĪ▒ųąų▒Įė╠Ē╝ė╬óą┼┘~╠¢Ż║chinaforge ╠Ē╝ėĘĮĘ©2Ż║ ╬óą┼ųąÆ▀├Ķū¾é╚Ą─Č■ŠS┤a |