您的當前位置: 中國鍛壓網 > 資訊中心 > 正文

您的當前位置: 中國鍛壓網 > 資訊中心 > 正文|

在國際零部件格局大調整和國內汽車市場放緩形式下,依托工程師和藍領工人紅利,借助并購和管理層激勵,中國零部件企業有望誕生一批世界級零部件公司,投資機會巨大。

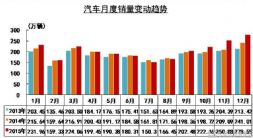

我們建議未來從兩個維度尋找零部件的投資機會,一是傳統企業的轉型升級,走EPS增長的硬道路;二是開拓新興市場領域,做新技術、新市場的引領者。 中國汽車行業新常態下零部件企業加速國際化:2000 -2010年中國汽車銷量高達CAGR24.1%帶動了中國本土零部件企業繁榮,一批行業龍頭開始具有了國際化的技術、產品基礎;而2011開始中國汽車 銷量CAGR在7%左右,新常態下部分零部件企業龍頭開始加速國際化進程,通過不斷海外投資建廠或兼并收購,開拓國際市場;這些企業有望躋身世界級別的零 部件企業。 國際零部件格局再調整,中國企業迎來機遇:金融危機后國際零部件體系開始大調整;歐美企業開始逐步退出低成本、低毛利率的業務,依托工程師和藍領工人紅利,國內零部件企業開始承接全球零部件業務的戰略轉移,在內外飾件、玻璃、車燈等細分領域有望進一步擴張。 并購和管理層激勵如火如荼,二次創業方興未艾:2012年以來,A股汽車零部件上市公司中發生了69起以謀求控股權的并購,涉及金額高達566 億元;13家上市零部件公司實行了管理層股權激勵。在行業增速放緩格局下,并購和管理層激勵已經成為中國零部件公司二次成長的主要動力。 新階段新行業新技術帶來新機遇:隨著中國新能源汽車行業快速發展,新能源汽車零部件產業鏈將迎來快速發展;電機、電動空調有望快速增長。而中國汽車整體市場進入存量階段,后市場產業鏈迎來大的投資機遇。以ADAS為代表的智能交通也已經成為汽車工業的下一個賽道。 |

|

中國鍛壓網官方微信:掃一掃,立即關注!

關注"中國鍛壓網",獲取獨家行業新聞資訊。 添加方法1: 在“添加好友”中直接添加微信賬號:chinaforge 添加方法2: 微信中掃描左側的二維碼 |