─·Ą─«öŪ░╬╗ų├: ųąć°Õæē║ŠW > ┘YėŹųąą─ > š²╬─

─·Ą─«öŪ░╬╗ų├: ųąć°Õæē║ŠW > ┘YėŹųąą─ > š²╬─|

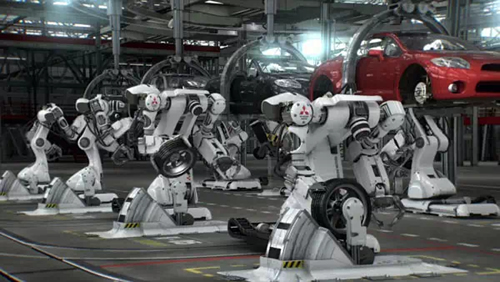

ļSų°╬ęć°╚╦┐┌╝t└¹ų▓ĮŽ¹╩¦Ż¼╔·«a┴”│╔▒Š╔Ž╔²ęį╝░«aśIĮYśŗ╔²╝ēĄ─ąĶ꬯¼╣żśIÖCŲ„╚╦ęč│╔×ķą┬┼dąąśI¤ß³cŻ¼ę▓│╔×ķĖ„Ąžšą╔╠Ą──┐ś╦ĪŻ ×ķ┴╦æ¬ī”╚╦åT┴„äėĪó╣ż┘YĪó┬ÜśI░▓╚½Ą╚ę“╦žÄ¦üĒĄ─ä┌äė┴”│╔▒Š│ų└m╔Ž╔²å¢Ņ}Ż¼╣żśIÖCŲ„╚╦ĮŌøQĘĮ░ĖĄ─ĮøØ·ąį║▄├„’@ĪŻ«öŪ░ųąĄ┬ĻPŽĄ╠Äė┌├█į┬Ų┌Ż¼Ė▀īėŅIī¦ī”Ą┬ć°╣żśI4.0æ┬į▒Č╝ė═Ų│ńŻ¼ę▓│╔×ķ╣żśIÖCŲ„╚╦«aśI░lš╣Ą─ÅŖ┴”ų·═Ųä®ĪŻ ╗∙ė┌ųąć°²ŗ┤¾Ą─╣żśIĮøØ·ęÄ─ŻŻ¼░┤šš15%Ą─Å═║Žį÷ķL┬╩üĒŅA£yć°ā╚╣żśIÖCŲ„╚╦▒Š¾w┼c╝»│╔Ą─╩ął÷┐šķgŻ¼ŅAėŗĄĮ2020─ĻŻ¼░³└©╣żśIÖCŲ„╚╦┴Ń▓┐╝■Īó▒Š¾wĪóŽĄĮy╝»│╔┼cĘ■äšį┌ā╚Ą─š¹éĆ«aśIęÄ─Żīó│¼▀^1100ā|į¬ĪŻ ė╔ė┌ć°ā╚ūįų„ÖCŲ„╚╦«aśI╚į╠Äė┌Ų▓ĮļAČ╬Ż¼ę“┤╦ABBĪóÄņ┐©Īó░▓┤©ļŖÖCĪó░l─Ū┐ŲĪó─ŪųŪĄ╚═Ō┘YÖCŲ„╚╦▒Š¾w╔·«aŲ¾śIūį╚╗│╔×ķšą╔╠Ą─ųž³cī”Ž¾ĪŻō■ŽżŻ¼į┌ÅV¢|Ż¼Š═ėąÅVų▌Īóųķ║ŻĄ╚ČÓéĆ│Ū╩ąĀÄōīABBĪŻūŅĮKŻ¼ABB╚A─ŽÖCŲ„╚╦čą░l║═╔·«a╗∙Ąž┤_Č©┬õūėųķ║ŻĪŻī”ė┌▒Š╔Ē▓ó¤oČÓ╔┘ÖCŲ„╚╦«aśI╗∙ĄAĄ─ųķ║ŻČ°čįŻ¼┤¾ĒŚ─┐Ą─┬õĄž╩Ū┤┘Ųõ┐ņ╦┘▀M╚ļ╣żśIÖCŲ„╚╦ąąśIĄ─ņ`Ąż├Ņ╦ÄŻ¼«aśIęÄ─Żėą═¹┐ņ╦┘╠ß╔²ĪŻĄ½╩ŪŻ¼ėųėąČÓ╔┘éĆĄžĘĮš■Ė«ėąūŃē“Ą─┘Y▒Š║═ÖCĢ■Ą├ęį┐┐▀@Ė▒ĮŌ╦ÄüĒØMūŃŲõ┐ņ╦┘ū÷ÅŖ«aśIĄ─ą█ą─ēčųŠ─ž? šą╔╠▓╗╩Ū╬©ę╗Ą─┬ĘÅĮŻ¼ę▓▓╗æ¬įō│╔×ķ╬©ę╗Ą─┬ĘÅĮĪŻĮY║ŽąąśI╠ž╔½┼Óė²▒ŠĄžĄ─ÖCŲ„╚╦╝»│╔æ¬ė├Ų¾śIŻ¼▓┼╩Ū░lš╣Ą─ķLŠ├ų«Ą└ĪŻ ╩ūŽ╚ąĶę¬├„┤_ę╗éĆŪ░╠߯║╣żśIÖCŲ„╚╦«aŲʤoĘ©å╬¬Ü╩╣ė├Ż¼▒žĒÜė╔ŽĄĮy╝»│╔Ų¾śIŻ¼ĮY║ŽŲ¾śIĄ─╔·«a╣ż╦ć▀Mąąķ_░l║¾æ¬ė├į┌ŽÓæ¬Ą─╔·«aŁh╣Ø╔ŽĪŻė╔ė┌šJūR╔Ž╚▌ęū«a╔·Ų½▓ŅŻ¼ę“┤╦Ż¼į┌░lš╣╣żśIÖCŲ„╚╦«aśIĄ─å¢Ņ}╔ŽŻ¼┤¾▓┐ĘųĄžĘĮĖ³ČÓĄžīóūóęŌ┴”╝»ųąį┌╣żśIÖCŲ„╚╦╔ŽŻ¼Č°╩ął÷ęÄ─ŻĖ³┤¾Ą─ĪóĖ³ėą└¹ė┌░lō]ć°ā╚Ų¾śIā×ä▌Ą─Īó┼cÖCŲ„╚╦Ą─ąąśIæ¬ė├ĮY║ŽĖ³×ķŠo├▄Ą─╣żśIÖCŲ„╚╦╝»│╔Ų¾śIģs│Ż│Ż▒╗║÷ęĢ┴╦ĪŻ╩┬īŹ╔ŽŻ¼¤ošōÅ─ęÄ─ŻĪóĖéĀÄ▀Ć╩ŪÅ─░lš╣╗Ņ┴”┐┤Ż¼Ė„ĄžČ╝ąĶę¬╝ė▒ČųžęĢÖCŲ„╚╦ŽĄĮy╝»│╔Ų¾śIĪŻ ŽĄĮy╝»│╔ŅIė“Ą─╩ął÷ęÄ─Ż┐é┴┐▀h▀h┤¾ė┌ÖCŲ„╚╦«aŲĘ▒Š╔ĒĪŻ░┤ŲĮŠ∙├┐┼_ÖCŲ„╚╦20╚fėŗ╦ŃŻ¼2013─Ļć°ā╚╣żśIÖCŲ„╚╦╩ął÷Ą─ęÄ─Ż╝s×ķ75ā|į¬ĪŻČ°ĮY║ŽŲ¾śI╔·«a╣ż╦ćąĶŪ¾▀Mąąßśī”ąįķ_░l║¾Ą─š¹éĆĮŌøQĘĮ░ĖŽĄĮyĄ─ārųĄ╩Ū╣żśIÖCŲ„╚╦«aŲĘārųĄĄ─╝s4▒ČĪŻō■┤╦╣└╦ŃŻ¼2013─Ļųąć°╣żśIÖCŲ„╚╦╝»│╔śIĄ─╩ął÷ęÄ─Ż×ķ300ā|ĪŻ ć°ā╚╝»│╔Ų¾śIĄ─ĖéĀÄ┴”ę▓╚šęµ═╣’@ĪŻ2012─ĻĄĮ2014─ĻŻ¼╩Ūųąć°╝ė┐ņ═Ųäė«aśI╔²╝ēĄ─ĢrŲ┌Ż¼ę▓╩Ū═Ō┘Y╣żśIÖCŲ„╚╦Ų¾śIį┌ć°ā╚╝ė┐ņ╣ź│Ū┬įĄžĄ─ĢrŲ┌ĪŻć°ā╚│╦ė├▄ćöUĮ©ĒŚ─┐ĮėČ■▀B╚²Ąž═Č«aŻ¼┐╔╩Ū▒Š═┴ÖCŲ„╚╦╔·«aŲ¾śIģsę╗ų▒¤oĘ©▀M╚ļ▀@ą®Ė▀Č╦╩ął÷Ż¼ė╚Ųõ╩Ū║ĖĮėŅIė“ĪŻ Ą½ųĄĄ├ą└Ž▓Ą─╩ŪŻ¼ć°ā╚ŽĄĮy╝»│╔Ų¾śI═©▀^Įø“×Ęe└█┼c╣ż│╠Ĥā×ä▌Ż¼ęčĮøį┌ōīš╝ć°═ŌŲ¾śIĄ─Ąž▒PĪŻęįÅVŲ¹▒Š╠’×ķ└²Ż¼ÖCŲ„╚╦ė╔╚š┘YŲ¾śI░l─Ū┐Ų╠ß╣®Ż¼Č°├„ń¾Īó╚╦╔┐Ų╝╝Ą╚ÅVų▌▒ŠĄž├±ĀIŲ¾śI│ąō·Ų┴╦ŽĄĮy╝»│╔Ą─╣żū„ĪŻ─Ļ«a30╚f▌vĄ─Ų¹▄ć╣żÅS╔·«aŠĆ▓╗╚▌│÷ę╗³c▓ŅÕeŻ¼Ę±ätōp╩¦Š▐┤¾ĪŻš²╩ŪÅVų▌ÅŖ┤¾Ą─Ų¹▄ć╣żśIŻ¼×ķ▀@ą®Ų¾śIĄ─ß╚Ų╠ß╣®┴╦Į^╝čĄ─╩ął÷ÖCė÷ĪŻ ć°ā╚ÖCŲ„╚╦ŽĄĮy╝»│╔Ų¾śI▓╗āH┐╔ęįį┌Ų¹▄ćŅIė“ėą╦∙ū„×ķŻ¼į┌╝ęļŖĪó╩│ŲĘĪó╠š┤╔Ą╚ČÓéĆąąśIę▓ėąų°ÅVķ¤Ą─═╗ć·┐šķgĪŻ▀@ą®Ž┬ė╬ąąśIį┌╣ż╦ćĄ╚ĘĮ├µĄ─ąĶŪ¾▓Ņ«ÉśO┤¾Ż¼ĘĮ░Ė│╔╩ņČ╚▓Ņ«Éę▓śO┤¾Ż¼ę“┤╦╝»│╔╔╠ąĶę¬╔ŅĖ¹ąąśIŻ¼▓┼─▄Į©┴ó▓Ņ«É╗»Ą─ā×ä▌ĪŻŲ¹▄ć░ū▄ć╔Ē║ĖĮėŅIė“▓╗āHķTÖæ║▄Ė▀Ż¼Č°ŪęÄņ┐©Īó┐┬±RĄ╚ć°═ŌŲ¾śIĄ─ĮŌøQĘĮ░ĖęčĮøĘŪ│Ż│╔╩ņŻ¼ČÓ─ĻĄ─ąąśIĮø“×ų·Ųõ▀h▀hū▀į┌Ū░┴ąĪŻ Ą½į┌╝ęļŖĪó╠š┤╔Ą╚ŅIė“Ż¼┐╔ęįšfć°═ŌŲ¾śI║═╬ęéā╠Äį┌═¼ę╗Ų┼▄ŠĆ╔ŽĪŻę“×ķį┌░l▀_ć°╝ęŻ¼▀@ą®ä┌äė├▄╝»ą═Ą─ąąśI╗∙▒Š╔ŽęčĮøŽ“═Ō▐DęŲŻ¼ę“┤╦╦¹éāį┌▒Šć°ę▓▓óø]ėąĘe└█ŲČÓ╔┘Įø“×ĪŻć°ā╚ÖCŲ„╚╦ŽĄĮy╝»│╔Ų¾śI═Ļ╚½┐╔ęįė├Ī░▐r┤Õ░³ć·│Ū╩ąĪ▒Ą─ĘĮ╩Į╚źķ_▒┘Ė³ÅVķ¤Ą─╩ął÷ĪŻ ┤╦═ŌŻ¼ąąśI╠žąįøQČ©┴╦╣żśIÖCŲ„╚╦Ą─ŽĄĮy╝»│╔æ¬ė├╩Ūę╗éĆ╝»ųąČ╚▌^Ą═Ą─ąąśIŻ¼╬┤üĒ▒žīóß╚Ųę╗┤¾┼·ųąąĪŲ¾śIĪŻŽÓ▒╚▌^Č°čįŻ¼į┌ęÄ─Żą¦æ¬Ą─“ī╩╣Ž┬Ż¼ÖCŲ„╚╦«aŲĘŁh╣ØĄ─╝»ųąČ╚ģsĢ■▓╗öÓ╠ßĖ▀Ż¼╬┤üĒ┐╔šą╔╠Ą─ī”Ž¾öĄ┴┐▓╗Ģ■│¼▀^20╝ęĪŻČ°ÖCŲ„╚╦ŽĄĮy╝»│╔Ų¾śIę└═ąąąśIīŻśIĮø“×Īó▄ø╝■ķ_░l┼cĘ■äš╦«ŲĮģó┼cĖéĀÄŻ¼ŲõūŅĮKĄ─«aŲĘ╩ŪĘŪś╦Ą─Ż¼▀@ĘNĖéĀÄ─Ż╩Įę▓×ķ╠ž╔½╗»Ą─ųąąĪŲ¾śI╠ß╣®┴╦Ė³ČÓĄ─╔·┤µ┐šķgŻ¼ŅAėŗ2020─Ļć°ā╚ÖCŲ„╚╦ŽĄĮy╝»│╔Ų¾śIöĄ┴┐īóęįŪ¦ėŗĪŻ ę“┤╦Ż¼ī”ė┌ĄžĘĮš■Ė«Č°čįŻ¼─▄šąę²ĄĮĪ░Ė▀┤¾╔ŽĪ▒Ą─ÖCŲ„╚╦(ė╚Ųõ╩ŪĖ▀Č╦┴∙▌SÖCŲ„╚╦)║═ĻPµI┴Ń▓┐╝■Ų¾śI╣╠╚╗║▄║├Ż¼Ą½ßśī”ģ^ė“«aśI╔²╝ēąĶŪ¾Ż¼┼Óė²Ī░ĮėĄžÜŌĪ▒Ą─ÖCŲ„╚╦╝»│╔Ų¾śIęį╝░╠ß╣®╚┌┘YūŌ┘UĪóÖz£yĄ╚ųŪ─▄ųŲįņĘ■äšŲ¾śIŻ¼Ė³æ¬įō│╔×ķĄžĘĮš■Ė«Ą─š■▓▀ų°č█³cĪŻ |

|

ųąć°Õæē║ŠW╣┘ĘĮ╬óą┼Ż║Æ▀ę╗Æ▀Ż¼┴ó╝┤ĻPūóŻĪ

ĻPūó"ųąć°Õæē║ŠW"Ż¼½@╚Ī¬Ü╝ęąąśIą┬┬ä┘YėŹĪŻ ╠Ē╝ėĘĮĘ©1Ż║ į┌Ī░╠Ē╝ė║├ėčĪ▒ųąų▒Įė╠Ē╝ė╬óą┼┘~╠¢Ż║chinaforge ╠Ē╝ėĘĮĘ©2Ż║ ╬óą┼ųąÆ▀├Ķū¾é╚Ą─Č■ŠS┤a |